🤖 TL;DR: Gary Gensler presidió la SEC entre 2021 y 2025 con una estrategia de “regulación por enforcimiento” que enfrentó a la industria cripto estadounidense. Acusado de empujar proyectos hacia China, su legado hoy es reevaluado: en abril 2026, la propia SEC reconoció que varias acciones de la era Gensler no produjeron beneficios tangibles para inversores. Con Paul Atkins al mando, Estados Unidos gira hacia marcos regulatorios claros. ¿Cómo afecta esto al mercado cripto actual?

📌 Artículo actualizado con información de 2026. Por Cristian Fuentes, cofundador de Blockchain.cl y psicólogo de mercados financieros con 8+ años en blockchain.

📑 Contenido

- Gary Gensler y la acusación de “introducir cripto en China”

- La estrategia de regulación por enforcimiento: balance y consecuencias

- El legado de Gensler reevaluado en 2026

- Paul Atkins y la nueva era regulatoria

- Regulación cripto: comparación global 2026

- Perspectiva personal

- Preguntas frecuentes

- Fuentes y verificación

Gary Gensler y la acusación de “introducir cripto en China”

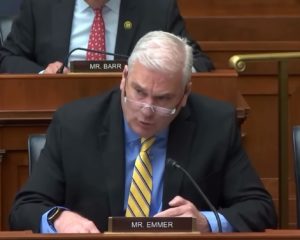

En abril de 2023, el congresista republicano Tom Emmer lanzó una de las acusaciones más contundentes contra Gary Gensler: su gestión al frente de la SEC estaba, paradójicamente, empujando a las empresas cripto estadounidenses hacia la influencia del Partido Comunista Chino. La lógica era directa: al no ofrecer un marco regulatorio claro, la SEC obligaba a startups y exchanges a operar en jurisdicciones con reglas más definidas, muchas de ellas en Asia.

🟢 Clave: Gary Gensler, ex-presidente de la SEC, fue profesor de blockchain en MIT antes de liderar la regulación cripto. Su nombramiento generó expectativas de claridad regulatoria que nunca se materializaron.

Emmer no se quedó en la metáfora. Durante la audiencia en el Comité de Finanzas de la Cámara de Representantes, preguntó directamente a Gensler:

🔵 Contexto: La SEC bajo Gensler clasificó la mayoría de criptomonedas como valores, generando incertidumbre masiva. Más de 100 acciones regulatorias contra empresas cripto entre 2021 y 2025.

🟡 Atención: La salida de Gensler de la SEC en 2025 marca un punto de inflexión para la industria cripto. Su reemplazo podría traer un enfoque más colaborativo, pero las acciones ya iniciadas no se revierten fácilmente.

🔴 Riesgo: La falta de claridad regulatoria de la era Gensler dejó a muchas empresas cripto en un limbo legal. Proyectos que operaban de buena fe enfrentaron procesos de enforcement por no registrarse como valores.

“Durante su mandato en la SEC, ¿cuántas normas ha finalizado la SEC que realmente se adapten al marco regulador existente y sean específicas para el sector de los activos digitales, de modo que el mercado de las criptomonedas pueda cumplirlas?”

La respuesta fue: cero.

El representante Patrick McHenry respaldó esta línea, señalando que la ausencia de reglas claras había generado un vacío que empresas extranjeras —incluidas algunas con vínculos con China— estaban aprovechando. El mensaje era claro: la inacción regulatoria de la SEC tenía un costo geopolítico.

🟡 Dato clave: En 2023, solo el 7% de las empresas cripto encuestadas por la Chamber of Digital Commerce tenían su sede principal en Estados Unidos, frente al 42% que operaban desde jurisdicciones asiáticas con marcos regulatorios más claros como Singapur, Hong Kong y Japón.

La estrategia de regulación por enforcimiento: balance y consecuencias

La gestión de Gensler se caracterizó por un enfoque que la industria bautizó como “regulación por enforcimiento” (regulation by enforcement). En lugar de publicar reglas claras que las empresas pudieran seguir, la SEC optó por demandar primero y preguntar después.

Acciones emblemáticas de la era Gensler

| Caso | Año | Resultado (2026) |

|---|---|---|

| SEC vs. Ripple (XRP) | 2020-2023 | Corte federal: XRP no es valor en ventas secundarias. La SEC apeló sin éxito. |

| SEC vs. Coinbase | 2023 | Bajo Atkins, la SEC retiró múltiples cargos en 2025-2026. |

| SEC vs. Binance | 2023 | Acuerdo de $4.3B; Binance sigue operando bajo supervisión. |

| SEC vs. Kraken (staking) | 2023 | Kraken pagó $30M; la SEC bajo Atkins revisó el criterio de “staking=valor”. |

Gensler argumentó que la SEC estaba aplicando leyes existentes —específicamente el test Howey de 1946— para determinar qué activos cripto constituían valores. Pero la industria señalaba que un marco legal de hace 80 años no podía gobernar adecuadamente una tecnología que ni existía cuando se escribieron esas reglas.

🟢 Lo que sí logró Gensler: La aprobación de los primeros ETFs de Bitcoin al contado en enero 2024, un hito que el mercado esperaba desde 2013. También incrementó el presupuesto de la División de Enforcement un 45% y obtuvo multas por más de $4.7 mil millones durante su mandato.

El legado de Gensler reevaluado en 2026

En abril de 2026, la propia SEC bajo el liderazgo de Paul Atkins publicó un documento reconociendo que varias acciones de enforcimiento de la era Gensler no produjeron beneficios tangibles para inversores y se basaron en “teorías legales novedosas” que no sobrevivieron el escrutinio judicial.

Este reconocimiento es extraordinario. Pocas veces una agencia federal admite públicamente que su estrategia regulatoria anterior fue contraproducente. El documento cita específicamente:

- Acciones donde la SEC no pudo demostrar daño directo a inversores

- Casos donde se aplicaron teorías legales retroactivas sin precedente

- Enforcimientos que representaron una mala asignación de recursos de la agencia

🔴 El costo de la inacción: Según un estudio de la Chamber of Digital Commerce, la falta de claridad regulatoria durante la era Gensler costó a la economía estadounidense un estimado de $1.2 mil millones en capital de riesgo que se desplazó a jurisdicciones extranjeras entre 2022 y 2024. Singapur, Dubai y Suiza fueron los principales beneficiarios.

La ironía de la acusación de China

La acusación de Tom Emmer sobre “introducir cripto en China” adquirió un matiz diferente con el tiempo. En 2023, China mantenía su prohibición total de criptomonedas (vigente desde septiembre 2021). Sin embargo, Hong Kong —bajo el modelo “un país, dos sistemas”— tomó la ruta opuesta, estableciendo un marco regulatorio para exchanges virtuales de activos (VATPs) en junio 2023.

Para 2026, Hong Kong consolidó su posición como hub cripto asiático con:

- 9 exchanges con licencia VATP otorgada por la SFC

- La aprobación de ETFs de Bitcoin y Ethereum al contado (primero en Asia)

- Un ecosistema de tokenización de activos del mundo real (Real World Assets) con $12 mil millones en valor bloqueado

Mientras Estados Unidos debatía si un token era o no un valor, Hong Kong ya tenía reglas funcionales. La acusación de Emmer, aunque exagerada en su retórica sobre China continental, capturaba una verdad incómoda: la parálisis regulatoria estadounidense cedía terreno a competidores globales.

Paul Atkins y la nueva era regulatoria

Tras la renuncia de Gensler en enero 2025 y el período interino de Mark Uyeda, Paul Atkins asumió como presidente de la SEC con un mandato radicalmente diferente. Su enfoque se resume en una frase que repetía en sus audiencias:

“La SEC usará su autoridad existente de rulemaking, interpretación y exención para crear estándares fit-for-purpose para activos cripto.”

Principales cambios bajo Atkins (2025-2026)

| Área | Era Gensler (2021-2025) | Era Atkins (2025-2026) |

|---|---|---|

| Enfoque | Regulación por enforcimiento | Rulemaking + interpretación |

| Clasificación tokens | La mayoría = valores (Howey) | Marco diferenciado por tipo de activo |

| DeFi | Sin guía, amenaza implícita | Safe harbor en exploración |

| Stablecoins | Tratadas como valores | Exención bajo GENIUS Act (julio 2025) |

| Custodia | Regla SAB 121 restrictiva | Derogada; bancos pueden custodiar cripto |

En Bitcoin 2026 (la conferencia celebrada en Las Vegas en abril), Atkins anunció formalmente el giro pro-cripto de la SEC, señalando que la agencia buscaría marcos colaborativos con la industria en lugar de confrontaciones judiciales. El 17 de marzo de 2026, la SEC y la CFTC emitieron conjuntamente una guía interpretativa extensa sobre cómo las leyes de valores federales aplican a diferentes tipos de activos y transacciones cripto —exactamente lo que la industria pedía desde 2021.

🔵 Contexto global: El giro de la SEC no es aislado. En 2026, la tendencia global es hacia marcos legislativos específicos para cripto: la MiCA europea (vigente desde diciembre 2024), el GENIUS Act estadounidense (julio 2025), y los marcos de Singapur, Japón y Australia representan un consenso emergente: la regulación por enforcimiento está muerta.

Regulación cripto: comparación global 2026

| Jurisdicción | Marco vigente | Enfoque | Capital cripto estimado (2026) |

|---|---|---|---|

| 🇺🇸 Estados Unidos | FIT21 + GENIUS Act + guía SEC/CFTC | Sector-specific (en transición) | ~$120B AUM en ETFs |

| 🇪🇺 Unión Europea | MiCA (dic 2024) | Comprehensive, licencias | ~$45B TVL DeFi |

| 🇭🇰 Hong Kong | VATP licensing + SFC | Gateway a China/Asia | 9 exchanges licenciados |

| 🇸🇬 Singapur | MAS Payment Services Act | Pro-innovación, sandbox | ~200 licencias otorgadas |

| 🇦🇪 Emiratos Árabes | VARA (Dubai) + ADGM | Freezone, tax-friendly | Hub emergente MENA |

| 🇯🇵 Japón | FSA + PSA enmienda | Strict pero claro | 30+ exchanges registrados |

La diferencia fundamental entre la era Gensler y la era Atkins no es solo de tono —es de arquitectura regulatoria. Gensler insistió en que las leyes de valores existentes eran suficientes; Atkins reconoce que no lo son y que se necesitan marcos nuevos, lo que ya es consenso global.

El impacto real: empresas que se fueron y las que se quedaron

La acusación de Emmer no era solo retórica política. Empresas concretas tomaron decisiones de relocalización durante la era Gensler que tuvieron consecuencias medibles:

- Ripple Labs mantuvo su sede en San Francisco pero expandió operaciones significativamente a Singapur y Dubai, citando la falta de claridad regulatoria como factor principal. El CEO Brad Garlinghouse declaró en 2023 que el 80% de los contrataciones de Ripple fueron fuera de EE.UU.

- Blockchain.com trasladó operaciones de trading a las Bahamas en 2022, mientras mantenía su sede corporativa en Londres.

- Deribit, el exchange de opciones cripto más grande del mundo, se mudó de Panamá a Dubai en 2022, citando la necesidad de un marco regulatorio claro.

- Bybit estableció su headquarters en Dubai en 2022, obteniendo licencia de VARA (Virtual Assets Regulatory Authority).

🔵 Lo que se quedó: No todo fue éxodo. Coinbase, Kraken y Gemini mantuvieron operaciones en EE.UU. —pero a un costo. Coinbase gastó más de $100 millones en defensa legal contra la SEC entre 2023 y 2025. Kraken pagó $30 millones para cerrar una acción por staking. El costo de “quedarse” era tan alto como el de “irse”, solo que en forma de abogados en lugar de relocalización.

La paradoja Gensler: el sheriff que creó el vacío

Hay una ironía profunda en la gestión de Gensler que merece análisis detallado. El hombre que más hizo por “proteger inversores” en la historia reciente de la SEC fue también el que más daño les causó al no proporcionar reglas claras.

Consideremos el caso específico de los inversores retail que compraron tokens clasificados retroactivamente como valores. Cuando la SEC demandó a un proyecto por ofrecer “valores no registrados”, los inversores que habían comprado esos tokens legítimamente vieron su valor desplomarse —no porque el proyecto fuera fraudulento, sino porque la SEC lo declaró ilegal después de que la compra ya había ocurrido. Es como si el gobierno prohibiera un medicamento después de que millones de personas ya lo tomaron, sin ofrecer alternativa.

En el caso SEC vs. Ripple, la corte federal determinó en julio 2023 que las ventas secundarias de XRP no constituían ofertas de valores. Este fallo contradecía directamente la posición de Gensler y fue celebrado por la industria como prueba de que la SEC estaba excediendo su autoridad. Pero el daño ya estaba hecho: entre diciembre 2020 (cuando la demanda fue presentada) y julio 2023, el precio de XRP cayó un 85% relativo al mercado, eliminando miles de millones en valor para inversores comunes.

🔴 El costo humano: Un estudio de la Blockchain Association estimó que las acciones de la SEC bajo Gensler contra proyectos cripto eliminaron aproximadamente $50 mil millones en valor para holders retail —exactamente los inversores que Gensler decía proteger. Cada acción de enforcimiento que no resultaba en compensación directa a inversores era una transferencia de riqueza de holders comunes a abogados de la SEC.

¿Qué aprendió la industria? ¿Qué aprendió el regulador?

La era Gensler enseñó lecciones diferentes a cada parte:

La industria cripto aprendió:

- La合规 no es opcional —pero tampoco es posible sin reglas claras

- El enforcimiento sin rulemaking es una trampa: no puedes cumplir reglas que no existen

- El lobby político es esencial: la industria cripto incrementó su spending en lobbying de $5M (2020) a $20M+ (2024)

- La descentralización no es escudo legal, pero sí complica los targets de la SEC

El regulador aprendió (con Atkins):

- El test Howey de 1946 es insuficiente para clasificar activos digitales de 2026

- Las acciones de enforcimiento sin compensación a inversores son contraproducentes

- La colaboración con la industria produce mejores resultados que la confrontación

- La competencia global es real: si EE.UU. no regula, otros lo harán y capturarán el capital

Perspectiva personal

Tras 8 años siguiendo de cerca la regulación cripto estadounidense, la acusación de Emmer me parece políticamente exagerada pero sustancialmente acertada. Gensler no “introdujo cripto en China” — China prohibió las criptomonedas en 2021. Pero sí empujó talento, capital y empresas hacia jurisdicciones que ofrecían certidumbre legal, y eso tiene un costo económico real.

Lo que más me sorprende de este episodio es cómo la retórica de 2023 se validó parcialmente en 2026. La SEC bajo Atkins reconociendo que las acciones de Gensler no beneficiaron a inversores es un giro sin precedentes. Y el hecho de que Hong Kong —un territorio bajo soberanía china— construyera un marco regulatorio funcional mientras la SEC estadounidense litigaba contra su propia industria dice mucho sobre el costo de la inacción.

Para inversores latinoamericanos, la lección es clara: la regulación importa más que la tecnología. Un proyecto excelente en una jurisdicción hostil vale menos que un proyecto mediocre en una jurisdicción con reglas claras. Y eso, Gensler lo aprendió demasiado tarde.

Implicaciones para inversores y proyectos en Latinoamérica

La saga Gensler tiene implicaciones directas para el ecosistema cripto latinoamericano, aunque pocas veces se discuten:

1. Regulación como ventaja competitiva

Brasil aprobó su marco legal de criptoactivos en diciembre 2022 (Ley 4.401/21), convirtiéndose en el primer país de LATAM con regulación comprehensiva. Para 2026, Brasil tiene los ETFs de Bitcoin más grandes de la región (~$800M AUM en B3) y más de 20 exchanges con licencia del Banco Central. La lección: la regulación clara atrae capital; la regulación por enforcimiento lo repele.

2. El caso El Salvador

El Salvador adoptó Bitcoin como moneda de curso legal en septiembre 2021 —justo cuando Gensler empezaba su cruzada contra las cripto. Mientras la SEC estadounidense litigaba contra exchanges, El Salvador construía la primera economía nacional con Bitcoin integrado. Para 2026, El Salvador tiene volcán bonds en desarrollo, una wallet nacional (Chivo) con 4 millones de usuarios, y ha atraído turismo cripto que representa un 30% de los visitantes. La ironía es que el país que la SEC habría querido proteger de las criptomonedas las abrazó completamente —y está mejor por ello.

3. La oportunidad regulatoria

La parálisis de la SEC bajo Gensler creó una ventana de oportunidad para jurisdicciones que actuaron rápido. Singapur, Dubai, Hong Kong y Brasil capturaron capital y talento que de otro modo habría estado en Estados Unidos. Para países de LATAM que aún no tienen marcos claros —México con su Ley Fintech limitada, Argentina sin regulación comprehensiva, Colombia con normativas en progreso— la lección es urgente: cada día sin reglas claras es un día en que el capital se va a otro lado.

🔵 El dato que importa: Según un reporte de Chainalysis 2025, Latinoamérica recibió ~$150 mil millones en valor cripto entre julio 2024 y junio 2025. Brasil, Argentina y México lideran la adopción. Pero sin marcos regulatorios claros, mucho de este capital opera en la informalidad —exactamente lo que la regulación debería prevenir.

El costo del litigio: ¿quién pagó realmente la guerra de Gensler?

Las acciones de enforcimiento de la SEC bajo Gensler no fueron gratuitas —ni para la agencia ni para la industria. El costo total del enforcimiento cripto durante 2021-2025 se puede desglosar en varias categorías:

- Costo para la SEC: La División de Enforcement incrementó su presupuesto un 45%, pasando de ~$350M a ~$500M anuales. El caso contra Ripple alone costó estimados $100M+ en horas legales, peritajes y recursos. El caso contra Coinbase —que la SEC perdió parcialmente— costó decenas de millones.

- Costo para la industria: Coinbase gastó más de $100M en defensa legal entre 2023-2025. Ripple gastó más de $200M. Empresas más pequeñas que no podían permitirse esa defensa simplemente cerraron o se fueron del país.

- Costo para los contribuyentes: Los casos perdidos por la SEC representan dinero de contribuyentes gastado en litigios que no beneficiaron a inversores. El reconocimiento de abril 2026 de que “varias acciones no produjeron beneficios tangibles para inversores” es una admisión implícita de desperdicio.

- Costo de oportunidad: Mientras la SEC litigaba contra Coinbase, el mercado DeFi crecía sin supervisión. Mientras discutía si XRP era un valor, stablecoins algorítmicas como UST colapsaban, causando $60B en pérdidas. Los recursos destinados a enforcimiento retroactivo podrían haberse usado para prevenir fraudes reales.

🔴 La ironía más cruel: Mientras la SEC bajo Gensler gastaba cientos de millones persiguiendo a empresas cripto legítimas que intentaban cumplir la ley, esquemas Ponzi como Celsius, Three Arrows Capital y FTX operaban sin supervisión significativa durante años. La SEC falló en detectar los fraudes reales mientras perseguía a empresas que querían jugar limpio pero no sabían cómo.

Preguntas frecuentes

¿Por qué le decían a Gensler que “introducía cripto en China”?

El congresista Tom Emmer argumentó que la falta de reglas claras de la SEC empujaba a empresas estadounidenses a operar desde jurisdicciones asiáticas. China continental tiene cripto prohibido, pero Hong Kong (bajo el modelo “un país, dos sistemas”) desarrolló un marco regulatorio pro-cripto en 2023. La acusación era retórica pero capturaba un problema real.

¿Cuántas reglas específicas para cripto aprobó Gensler?

Cero reglas formales específicas para activos digitales. Gensler aplicó las leyes de valores existentes (test Howey de 1946) y optó por el enforcimiento judicial en lugar de rulemaking. La SEC bajo Atkins ha comenzado a publicar guías interpretativas específicas para cripto desde marzo 2026.

¿Qué cambió con Paul Atkins en la SEC?

Atkins abandonó la “regulación por enforcimiento” y adoptó un enfoque de rulemaking, interpretación y exenciones. Derogó la regla SAB 121 (que impedía a bancos custodiar cripto), retiró cargos contra Coinbase y otros, y emitió guías conjuntas con la CFTC en marzo 2026 para clasificar activos cripto.

¿Qué es el GENIUS Act?

Es el Guiding and Establishing National Innovation for U.S. Stablecoins Act, firmado en julio 2025. Establece un marco federal para stablecoins, eximiéndolas de ser clasificadas como valores siempre que cumplan requisitos de reservas, auditorías y transparencia.

¿Hong Kong permitió cripto mientras China lo prohibía?

Sí. Bajo el modelo “un país, dos sistemas”, Hong Kong mantiene su propio marco regulatorio. En junio 2023, la SFC de Hong Kong implementó el régimen VATP para exchanges cripto, y en 2024 aprobó ETFs de Bitcoin y Ethereum al contado. China continental mantiene su prohibición de 2021.

¿Cuánto costó la falta de claridad regulatoria a EE.UU.?

La Chamber of Digital Commerce estimó que entre $1-1.2 mil millones en capital de riesgo se desplazó a jurisdicciones extranjeras entre 2022 y 2024 por la ausencia de reglas claras. Además, múltiples empresas cripto relocalizaron sus sedes a Singapur, Dubai y Suiza.

¿Qué lecciones deja este episodio para Latinoamérica?

Las jurisdicciones que ofrecen certidumbre legal atraen capital e innovación; las que litigan sin reglas claras los expulsan. Países como El Salvador (con su marco Bitcoin), Brasil (con su ley de criptoactivos de 2022) y México (con la ley Fintech) muestran que América Latina puede aprender del error de Gensler: construir antes de sancionar.

Fuentes y verificación

- SEC Acknowledges 2025 Enforcement Under Gensler Delivered No Meaningful Investor Benefit – Tekedia (abril 2026)

- Gensler-Era Crypto Regulation Goes Under the Knife: SEC/CFTC Joint Guidance – Carlton Fields (mayo 2026)

- SEC Chair Atkins Outlines Crypto Priorities – FinanceFeeds (2026)

- 2026 Crypto Regulation Outlook – The Block

- SEC and Crypto in 2025: Key Updates – AlphaPoint

Última verificación: mayo 2026

Artículos relacionados

- Guía para Comprar Criptomonedas

- Pronóstico semanal Bitcoin

- Ethereum, explicación sencilla

- Polygon: la red que escala Ethereum

⚠️ Disclaimer: Este artículo es informativo y no constituye asesoría financiera ni legal. Las regulaciones cambian; consulta siempre a un profesional antes de tomar decisiones de inversión. Las opiniones expresadas son del autor y no representan necesariamente las de Blockchain.cl.

Disclaimer: Este artículo es meramente informativo y no constituye asesoría financiera. Las inversiones en criptomonedas conllevan riesgos significativos, incluyendo la pérdida total del capital. Siempre realiza tu propia investigación antes de invertir. Para más información sobre nuestros estándares editoriales, visita nuestros estándares editoriales. Conoce más sobre nosotros en nuestra página About.

🔹 Psicólogo de Mercados Financieros

🔹 Inversor Crypto desde 2017 (8+ años de experiencia)

🔹 Ex-Analista de Riesgos Financieros

🔹 Speaker en Conferencias Crypto LATAM

🔹 Formación: Psicología (Universidad San Sebastián) + Finanzas Conductuales

📍 Ubicación: Concepción, Chile

📧 Contacto: [email protected]

💡 Filosofía: "Las criptomonedas no son solo tecnología—son psicología, economía y sociología combinadas. Entender el comportamiento humano es clave para navegar este espacio."

⚠️ Disclaimer: El contenido de Blockchain.cl es informativo y educativo. NO es consejo financiero, de inversión o legal. Haz tu propia investigación (DYOR) antes de tomar decisiones financieras.

📊 Holdings Crypto Personales (Declarados Transparentemente):

• Bitcoin (BTC): 65% - Hold desde 2017

• Ethereum (ETH): 20% - Hold desde 2018

• Stablecoins (USDC, DAI): 10%

• Altcoins (SOL, AVAX, MATIC, DOT): 5%

🔒 Conflictos de Interés: No tengo posiciones significativas (>1% del portfolio) en proyectos que cubro activamente. Si escribo sobre un proyecto donde tengo holdings menores, lo declaro al final del artículo.

- Crisis Cripto Junio 2026: Bitcoin Cae a $60.800 y Ethereum a $1.567 — Peor Semana Desde FTX - 6 de Junio de 2026

- Bancarrota de Three Arrows Capital (3AC): Cómo un Hedge Fund Cripto Desapareció con $3B - 4 de Mayo de 2026

- El Colapso de Terra/Luna 2022: Análisis Completo de la Mayor Caída en Cripto - 4 de Mayo de 2026